2023年1月13日五洲新春(603667)发布了重要的公告称公司于2023年1月10日组织现场参观活动,建信保险杨玥、锐天投资栾宇、建信基金高青青、格林基金刘赞、凯恩投资陈若伊、韶夏资本潘旭虹、东吴证券王好尚参与。

问:公司前三季度各业务板块毛利率的情况,以及对2022年及2023年的一个展望。

答:2022 年前三季度,公司实现盈利收入25.1亿元,同比增长42.3%,归母净利润1.42亿元,同比增长21.45%,其中主要经营业务收入超过24亿元。轴承产品有成品轴承、套圈、风电滚子,业务收入超过 14亿元,同比增长超过 60%,毛利率18%左右;汽车零部件包括汽车安全气囊气体发生器部件,业务收入约3.3亿元,同比增长约6%,毛利率20%左右;热管理系统管路件业务收入接近7亿元,同比增长约35%, 毛利率12%左右。主营业务整体毛利不到18%。公司前三季度营业收入约25亿元,包括前三季度FLT并表收入,如果剔除FLT并表收入约4.5亿元,同比内生性增长仍接近20%。从目前在手订单及下游客户行业的趋势来看,预计公司2022年及2023年营业收入仍能保持较快速度增长。公司属于重资产型企业,营业收入突破一定规模后,毛利率的增长幅度往往会超过收入的增长幅度。

答:公司近三年及一期毛利率下降的根本原因1、2021 年以来公司主要原材料价格大大上涨,特别是铜价、铝价的大幅涨价,但制造附加值相对固定,导致热管理系统管路件毛利率大幅下滑;2、主要辅材以及电、气、油等能源价格大面积上涨,增加了企业的成本;3、公司部分新产品产能还在持续爬坡,规模效应尚未凸显;4、公司并购的 FLT 公司是轴承销售公司,因 2022上半年欧元贬值,导致毛利下降,也相对拉低了整体毛利率。

问:公司2021年第四季度盈利能力明显下滑,2022年第四季度盈利能力怎么样?

答:2021年第4季度生产经营正常,由于以下因素影响2021年4季度利润因素a、公司员工股权激励于2021年9月完成过户,4季度分摊股权激励费用1,466万元;b、公司于2021年10月完成对波兰FLT公司收购共计产生中介税费689.91万元,其中4季度列支580万元;c、2021年度可转债费用化利息共计1,576万元,其中4季度列支403万元;d、2021年计提商誉减值509.7万元,在4季度列支;e、根据谨慎性原则,2021年年计提存货跌价准备1,285.66万元,其中4季度计提1,006.26万元。以上共计影响2021年第四季度净利润约3965万元。上述影响因素中,股权激励费用2022年按季度均摊,公司可转债已于2022年6月完成转股和赎,新龙实业的经营情况略好于2021年,商誉减值变化不大.整体看来,2022年第四季度盈利能力将会比2021年第四季度盈利能力大幅改善。

问:公司的风电滚子产能扩产情况?2022年前三季度风电滚子收入占主要经营业务收入的比例?何时可以在一定程度上完成5亿的销售收入?

答:公司已公告准备投资近3亿元建设年产2200万件4兆瓦以上风电机组精密轴承滚子技改项目,其中拟使用募集资金2.05亿元,工期两年,全部建成后预计实现年收入约 5.5 亿元。自2022年5月6日召开董事会审议非公开发行项目之后,公司已利用自有资金在建设,该项目是技改项目,产能逐步扩大,公司计划在2022 年底完成投资额的一半左右,2023 年底前完成该项目的全部投资,设备到位后尚需经历安装调试、工艺优化、人员配备等产能爬坡的过程,公司预计2024 年底前能达到满负荷生产,实现5.5亿出售的收益还需要结合下游风电装机的进度。2022年前三季度风电滚子收入占总营业收入的3.5%左右。

问:依据公司定期报告披露,公司已研发成功海上风电轴承,这部分产品交付情况怎么样?

答:公司海上风电变桨轴承滚子已经获得罗特艾德和德枫丹订单,计算机显示终端为上海电气、海装及金风科技,最大装机为14MW;海上风电主轴轴承滚子已经获得轴研科技的订单,计算机显示终端为金风科技和东方电气,最大装机为7MW,首批海风主轴滚子已于2022年10月份交付。随着主轴轴承国产化率的提高,预计未来公司主轴轴承滚子在风电滚子占比会逐步提高。

问:现在有种说法,风机轴承“以滑代滚”,公司怎么样看待滑动轴承在风机中的应用?

答:公司认为“以滑代滚”这一说法不符合事实。滑动轴承与滚动轴承属于不同的技术路线,国内有风电轴承厂家进行了相关试验,发展前途仍需要市场较长时间的验证。根据滑动轴承的工况,未来可能会在风机齿轮箱部分轴承代替滚动轴承,不可能在风机轴承全面取代滚动轴承。

答:汽车行业是轴承产品下游第一大客户行业,公司的成品轴承和轴承套圈大部分运用在汽车行业。成品轴承作为汽车主机厂二供,轴承套圈作为汽车主机厂三供,目前大部分产品都能在传统车和新能源车中使用,公司掌握不了相关这类的产品具体应用在新能源车中的比例,但随着新能源车销售占比的不断的提高,公司相关轴承产品在新能源车中的占比也会不断的提高,同时公司还在开发驱动电机轴承、新能源车变速箱轴承等新能源车专用轴承,以不断适应市场的变化。公司安全气囊汽车发生器部件大多数都用在汽车侧气帘及腰部气帘等,随着近两年新能源车“造车新势力”的崛起以及新能源车配置比同价位燃油车配置丰富的原因,近两年收入增长较快,这款产品在新能源车中占比较高。

答:公司经过二十多年的精耕细作,已经成功打造出一条涵盖精密锻造、制管、冷成形、机加工、热处理、磨加工、装配的“纵向一体化”轴承、精密零部件制造产业链,具备轴承全产业链的优势。2022年9月,公司参与了JB/T《滚动轴承 新能源汽车驱动电机用轴承》(项目计划编号2020-1205T-JB)行业标准专业预审会;公司独立自主研发的“高可靠性轮毂轴承制造关键技术及产业化”项目获2022年度国家“机械工业科技奖”三等奖 ;“新能源汽车滚动轴承制造关键技术及产业应用”项目获2022年度“浙江省科学技术进步奖”三等奖;下属子公司捷姆轴承入选2022年浙江省第一批智能工厂。技术和研发上的突破能保证公司未来相关这类的产品保持竞争力,同时公司在汽车产业链中多年积累的高端客户群体更有助于公司产品在新能源车汽车中的应用。

答:公司在多年对特种钢材应用的过程中,不断摸索并积累了对特种钢材添加微量元素的经验,并和相关方共同研发成功用来生产汽车安全气囊气体发生器部件的特种钢材,并利用公司具备的制管、冷成形及精加工等基础工艺,在国内独家成功研发和生产汽车安全气囊气体发生器部件用钢管,辅之以公司自行研发设计的探伤设备对产品做全截面探伤,成功实现进口替代。

答:公司非公开发现成功过会,还需取得中国证监会的书面批复。然后会和承销券商中信证券就发行事宜作出合理的计划安排。同时为提高效率,相关项目的建设慢慢的开始同步实施,等募集资金到位后履行相关程序进行置换。

五洲新春(603667)主营业务:轴承、精密机械零部件和汽车安全系统、热管理系统零部件的研发、生产和销售,为相关主机客户提供行业领先的解决方案和高效保障

五洲新春2022三季报显示,公司主要经营收入25.12亿元,同比上升42.29%;归母净利润1.42亿元,同比上升21.45%;扣非净利润1.17亿元,同比上升16.83%;其中2022年第三季度,公司单季度主营收入7.89亿元,同比上升38.45%;单季度归母净利润4994.97万元,同比上升49.49%;单季度扣非净利润4171.17万元,同比上升43.22%;负债率47.16%,投资收益85.22万元,财务费用1945.34万元,毛利率17.38%。

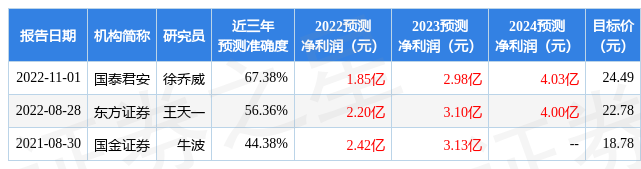

该股最近90天内共有7家机构给出评级,买入评级6家,增持评级1家;过去90天内机构目标均价为22.2。

融资融券多个方面数据显示该股近3个月融资净流入3872.99万,融资余额增加;融券净流入20.73万,融券余额增加。根据近五年财报数据,证券之星估值分析工具显示,五洲新春(603667)行业内竞争力的护城河较差,盈利能力比较差,营收成长性一般。财务可能有隐忧,须着重关注的财务指标包括:有息资产负债率、应收账款/利润率。该股好公司指标1.5星,好价格指标2.5星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如有一定的问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星估值分析提示五洲新春盈利能力比较差,未来营收成长性良好。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。